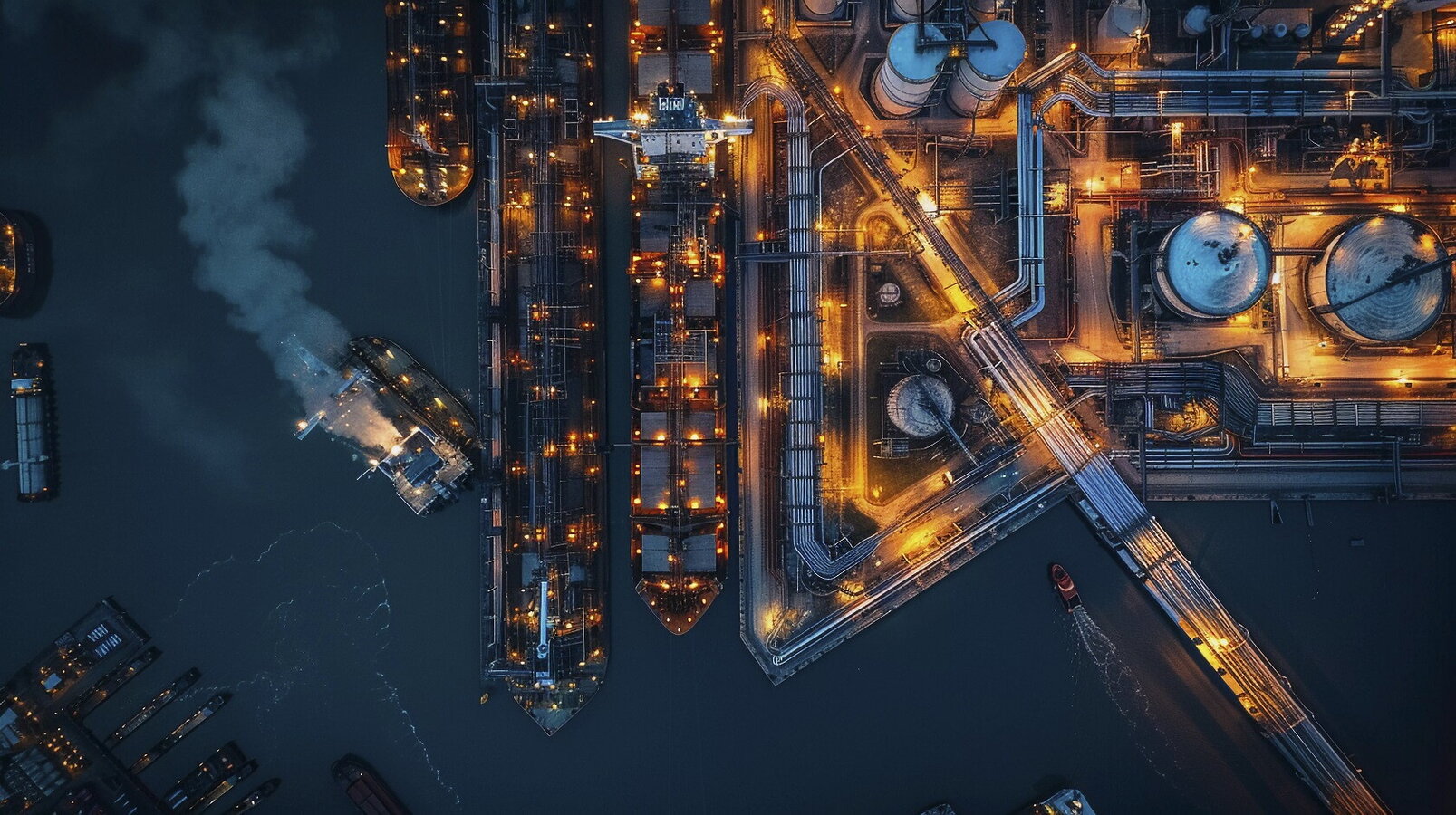

Il ruolo dei trasporti marittimi

Le attuali tensioni geopolitiche e la guerra commerciale tra USA e Cina stanno impattando sulla logistica energetica globale. Tempi e costi del trasporto via mare sono cresciuti, riducendo i transiti attraverso i principali chokepoint a livello globale

L

a logistica dell’energia è oggi il riflesso di equilibri geopolitici continuamente caratterizzati da eventi disruptive. Ai due eventi bellici si è aggiunta, con l’arrivo della nuova Presidenza degli Stati Uniti, una nuova guerra, questa volta commerciale con l’introduzione di nuovi dazi alle importazioni. Il MAGA (Make America Great Again) con la spinta all’indipendenza energetica sta condizionando la geografia energetica e gli equilibri geopolitici legati al commercio delle materie prime. Le motivazioni alla base di tale impulso si trovano da un lato nell’autosufficienza USA per le fonti fossili e dall’altro nella dipendenza dalle materie prime critiche necessarie alla fabbricazione delle tecnologie green. Se pensiamo ai pannelli solari o alle batterie, quasi tutti i materiali che servono per produrre i componenti negli Stati Uniti sono importati dal Sud Est Asiatico o dalla Cina. Lo stesso discorso vale per le turbine eoliche; i cui componenti principali sono acciaio e alluminio (che da soli rappresentano fino a circa l’85 percento del peso di una turbina). A causa di questa dipendenza, i componenti critici sono al centro di una guerra commerciale che potrà rallentare gli investimenti, aumentare i costi e influire sulla sicurezza energetica.

Nonostante la loro configurazione definitiva non sia ancora chiara, i dazi andranno a impattare anche sulle dinamiche energetiche mondiali sia per i combustibili fossili che per tutto quanto concerne le fonti rinnovabili. Dopo lo shock iniziale creato dal Liberation Day con l’introduzione di limitazioni nei confronti di una lunga lista di paesi, la sospensione di gran parte di essi ha portato all’avvio delle trattative e ai primi accordi commerciali con la Casa Bianca che hanno parzialmente rasserenato il clima.

Rotte e chokepoint

Oggi, dunque, lo scenario ruota intorno agli sviluppi che avranno le trattative commerciali e agli impatti che queste avranno sulla crescita economica e, conseguentemente, sulla domanda di commodity. Queste sono tornate a essere un tema chiave che condizionerà anche gli assetti dei porti e le rotte delle navi, già perturbate dalle deviazioni ancora in corso (causa Houthi) via Capo di Buona Speranza. Gli eventi disruptive hanno costretto le compagnie di navigazione a riprogrammare e deviare la maggior parte dei viaggi previsti. Le rotte più lunghe hanno imposto ritardi significativi sui tempi di navigazione ordinari ed hanno anche avuto un impatto non trascurabile sui costi di spedizione (noli, assicurazioni, equipaggi, etc.). E con particolare riguardo al comparto energy i diversi accadimenti hanno posto problemi per la sicurezza dell’approvvigionamento energetico dei paesi. Gli eventi bellici hanno impattato anche sulle quote di traffico di commodity attraverso alcuni dei principali chokepoint a livello globale.

S

econdo i dati più recenti, attraverso lo Stretto di Hormuz transita il 27 percento del commercio totale di petrolio e gas. Circa il 33,5 percento del commercio di greggio transita invece dallo Stretto di Malacca, insieme al 13 percento circa dei prodotti raffinati, al 15,1 percento del gas e al 17 percento del GNL. Anche il Canale di Suez è uno snodo regionale fondamentale per il trasporto di greggio, petrolio e gas. Il traffico energy in transito è però diminuito: dal 10 percento di prodotti petroliferi e dall’8 percento di flussi marittimi di GNL prima della crisi si è passati a inizio anno al 5 percento del commercio totale di petrolio e all’1,2 percento del GNL. A causa degli assalti i transiti delle navi metaniere sono risultati in calo del 90 percento rispetto ai livelli medi del 2023, mentre quelli delle petroliere in calo del 40-50 percento.

Oltre ai chokepoint, le tensioni geopolitiche hanno coinvolto anche i porti e il sistema logistico, il cui ruolo per l’approvvigionamento energetico delle fonti fossili è notoriamente rilevante. I porti sono sempre stati e sono più che mai oggi modelli di gateway energetici, terminali di energie fossili, luoghi di sbocco di pipelines, consentono l’importazione e l’esportazione di petrolio, prodotti petroliferi raffinati e GNL, e sono vicini alle industrie ad alta intensità energetica. Ma al contempo stanno accogliendo nuove sfide strategiche come la transizione green che farà rivestire loro un nuovo ruolo di hub “smart & green”. Queste sfide riguardano da vicino anche l’Italia, per i cui porti il segmento energy è preponderante (35 percento del totale).

La sfida della sostenibilità

Se è vero che diversi porti italiani hanno un ruolo rilevante soprattutto per il trade di petrolio e derivati e figurano nella top 10 dei principali porti energy dell’area Med, c’è anche da dire che essi sempre più saranno protagonisti della transizione energetica. Passando a fonti energetiche più ecologiche nelle operazioni portuali, gli scali possono costituire un precedente per le pratiche sostenibili, migliorando l’efficienza energetica e riducendo le emissioni. In tal senso vanno sempre più diffondendosi grandi progetti per le energie rinnovabili, in particolare solare fotovoltaico ed eolico, anche offshore, e l’idrogeno. I porti possono attivare “Comunità energetiche”, utili anche per le aree industriali circostanti, e utilizzare il cold ironing per ridurre le emissioni durante la sosta delle navi in banchina; con lo sviluppo di nuove infrastrutture energetiche, come i terminali di GNL e le strutture di bunkeraggio per i combustibili alternativi, possono contribuire ad aumentare la sicurezza energetica e ridurre la dipendenza dai combustibili fossili. Secondo le analisi del centro studi SRM la strada è tracciata: lo sviluppo sostenibile è oramai un imperativo strategico. In un contesto in continua e repentina evoluzione occorrerà che i porti diano prova di essere “attori proattivi”, capaci di creare innovazione, di trovare strade verso la sostenibilità e di attuare politiche di digitalizzazione incisive, in modo da confermarsi motori di sviluppo nella geografia energetica del prossimo futuro.