Energia

Il ruolo del gas del golfo

Attualmente gran parte del gas prodotto negli Stati del Ccg viene consumato a livello nazionale: insieme Arabia Saudita e Iran consumano più gas della Cina. Tuttavia, il mutamento nei modelli di domanda e la prospettiva di un'ulteriore contrazione delle forniture russe hanno spronato i produttori mediorientali a intensificare i loro progetti di espansione

32 minL’

allontanamento europeo dal gas e dal GNL russi sta offrendo nuove opportunità ai produttori di petrolio e gas in Medio Oriente e in Africa. La sicurezza energetica è divenuta una priorità nelle agende politiche ed economiche dei leader mondiali, con il conseguente delinearsi di una nuova geografia energetica. Ma la corsa per trovare un’alternativa immediata alle forniture russe si scontra con l’urgente necessità di ridurre le emissioni di carbonio. La gestione della transizione energetica dovrà adattarsi a questo nuovo cambio di paradigma.

Il conflitto in Ucraina ha aggravato l’attuale ristrettezza nella disponibilità di forniture incrementali in seguito al forte calo degli investimenti nel 2015 e 2016 e al successivo crollo della domanda di petrolio e dei prezzi del 2020, sebbene la domanda di GNL abbia retto grazie a una serie di fattori, tra cui le interruzioni impreviste, l’elevata domanda in Asia e la scarsa capacità di stoccaggio dell’Europa.

L’industria energetica sta mutando: sempre più paesi fissano date obiettivo per azzerare le emissioni nette di carbonio, sollevando interrogativi sul ruolo degli stati produttori di petrolio in un mondo carbon neutral. Il Medio Oriente rappresenta l’epicentro di questo cambio nella modalità di produzione, trasporto e consumo di energia. L’inizio della pandemia di Coronavirus nel 2020 e l’urgenza di affrontare i cambiamenti climatici hanno veicolato l’attenzione dei responsabili politici verso l’impellenza di agire per decarbonizzare l’economia globale a un ritmo più elevato. Ciò ha esercitato pressione sui paesi produttori affinché si adattino e adottino nuove tecnologie per decarbonizzare una delle industrie più inquinanti che li ha sostenuti per decenni. Ma tutto questo ha un prezzo: la carenza di investimenti in petrolio e gas, guidata dalle preoccupazioni sui cambiamenti climatici e dal calo dell’appetito degli investitori in progetti riguardanti combustibili fossili, ha inasprito la carenza di energia già evidente prima della crisi ucraina.

Il business del petrolio e del gas ha subìto sette anni di prezzi bassi. Si stima che siano stati drenati dal ciclo degli investimenti energetici circa mille miliardi di dollari e l’accesso al capitale per i progetti riguardanti gli idrocarburi è stato limitato da condizioni ambientali e di governance più rigorose, dalle pressioni esercitate dagli azionisti sulle società energetiche internazionali e dal rischio che le risorse di petrolio e di gas possano bloccarsi al picco della domanda.

La guerra in Ucraina ha mutato le priorità e potrebbe ritardare il picco della domanda di combustibili fossili che molti prevedevano come imminente. Sarà compito dei produttori mettere in atto politiche lungimiranti per garantire che gli investimenti in nuove infrastrutture fatti oggi non vadano sprecati in futuro; l’aspettativa di vita di eventuali aggiunte infrastrutturali necessarie per supportare i piani di ampliamento relativi al gas potrebbe essere di breve durata, e di questo si dovrà tener conto. Un modo per evitare di rimanere incagliati con attivi non recuperabili è garantire che le eventuali aggiunte alle immobilizzazioni possano essere riutilizzate in futuro per accogliere la prevista crescita di prodotti energetici puliti come l’idrogeno e i biocarburanti. Diversi stati del Golfo, tra cui Arabia Saudita ed Emirati Arabi Uniti, oggi integrano nei propri piani di ampliamento la combinazione di impianti di produzione di gas per produrre idrogeno blu o ammoniaca blu, come parte del loro impegno sia per decarbonizzare le industrie energetiche sia per fornire ai consumatori prodotti a basse emissioni di carbonio.

Il ciclo degli investimenti potrebbe inclinarsi nuovamente a favore di nuovi investimenti a monte, anche se ci vorrà del tempo per costruire una nuova base di approvvigionamento. I produttori del Medio Oriente e del Nord Africa possono fare ben poco ora per alleviare l’attuale carenza che ha spinto i prezzi del petrolio e del gas vicino ai massimi storici.

Le società energetiche internazionali hanno già iniziato il loro percorso di trasformazione verso una maggiore diversificazione e sono sempre più soggette alle pressioni di attivisti del clima e investitori affinché intensifichino i loro sforzi verso la decarbonizzazione e prendano le distanze da attività contemplanti combustibili fossili. È probabile che le compagnie petrolifere nazionali del Medio Oriente con le più basse emissioni, quali Saudi Aramco, Abu Dhabi National Oil Company (ADNOC) e QatarEnergy, e quelle che si impegnano attivamente per ridurre il contenuto di carbonio nei loro prodotti prevarranno in un mondo a impatto zero.

Anche gli scenari più ottimistici in relazione al raggiungimento della neutralità climatica includono petrolio e gas nel mix energetico, sebbene prevedano una diminuzione nella domanda di petrolio, così come una (limitata) futura permanenza del gas quale combustibile di transizione nella produzione di energia. Il Medio Oriente è una regione in cui il gas naturale rappresenta il combustibile dominante nella produzione di energia, il che contribuisce ad alti livelli di emissioni di CO2. Gran parte del gas naturale prodotto negli stati esportatori di petrolio del Golfo viene consumato a livello nazionale. Insieme l’Arabia Saudita e l’Iran consumano più gas naturale della Cina e la domanda è destinata a persistere: ad oggi le energie rinnovabili costituiscono infatti una piccola parte del mix energetico che interessa la regione.

Sprechi di gas da flaring ed emissioni di metano

Tre dei primi dieci produttori di gas al mondo si trovano nella regione del Golfo, ma l’offerta continua a rimanere indietro rispetto alla domanda, raddoppiata dal 2005. La Iea stima che i produttori del Medio Oriente e del Nord Africa potrebbero aumentare più rapidamente la fornitura di gas di quasi 20 miliardi di metri cubi eliminando il gas flaring e affrontando le emissioni di metano anziché investendo in una nuova capacità a monte.

Gli Emirati Arabi Uniti, il Kuwait e l’Oman sono tra i produttori di petrolio del Golfo Arabo e al contempo sono importatori netti di gas naturale, parte del quale è fornito dal Qatar. Non vi è alcuna integrazione regionale e in ciascuno dei sei membri del Consiglio di cooperazione del Golfo (Ccg) – Arabia Saudita, Emirati Arabi Uniti, Kuwait, Bahrain, Oman e Qatar – vigono politiche indipendenti in materia di gas. Non è stato compiuto alcuno sforzo per porre fine a questa politica frammentata e per creare una rete integrata del gas del Ccg che consentisse ai produttori di mettere in comune le risorse, stabilire un vero mercato regionale del gas e perseguire la trasparenza dei prezzi in modo da eliminare queste disparità. Sebbene le riserve e la produzione del Qatar sovrastino quelle di tutti gli altri paesi del Ccg messi insieme, sono pochi i clienti nella regione, tra cui gli Emirati Arabi Uniti e l’Oman, che ricevono via gasdotto un piccolo volume di gas dal Qatar tramite Dolphin Energy, unico progetto energetico transfrontaliero nella regione.

Il ministro del Petrolio degli Emirati Arabi Uniti, Suhail al-Mazrouei, ha manifestato la speranza che l’instaurazione di relazioni diplomatiche tra il suo paese e Israele sulla base degli accordi di Abraham mediati dagli Stati Uniti e di legami energetici più saldi tra le parti offrano un’opportunità per far confluire maggiori flussi di energia transfrontalieri all’interno del Medio Oriente e più avanti in Nord Africa. A suo avviso, ciò migliorerebbe la sicurezza energetica ed eliminerebbe gli esuberi nei sistemi energetici della regione. L’ingresso del veicolo di investimento statale degli Emirati Arabi Uniti, Mubadala, nel gas a monte di Israele – attraverso l'acquisizione del 22 percento nel giacimento di gas nel Tamar avvenuta nel 2021– è l’ultima manifestazione della mutevole geografia del gas nel Mediterraneo orientale e il potenziale per l’instaurazione di legami tra Israele, Cipro ed Egitto potrebbe ampliare ulteriormente la cooperazione se si concretizza.

Il piano dell’Unione europea di eliminare gradualmente le importazioni di gas naturale russo (e, più recentemente, di greggio e prodotti raffinati) ha acceso i riflettori sui tradizionali produttori di gas del Golfo Arabo, in primis il Qatar, del Nord Africa e del Mediterraneo orientale. È indubbio che il Medio Oriente abbia sostanziali riserve di gas naturale, stimate intorno al 38 percento del totale mondiale, sebbene gran parte di esso non sia stato sfruttato appieno. I paesi del Ccg dispongono di 1,4 trilioni di piedi cubi di riserve di gas, ovvero il 20 per cento del totale globale, ma la produzione effettiva non rispecchia queste percentuali. Il Qatar da solo rappresenta il 4,5 per cento della produzione mondiale di gas, mentre gli altri cinque paesi del Ccg insieme hanno prodotto il 6,4 per cento del commercio mondiale nel 2019. Al di fuori del Qatar, una percentuale significativa del gas naturale prodotto negli stati arabi del Golfo corrisponde a gas associato che fluttua ogni volta che la produzione di petrolio aumenta o diminuisce. L’Iran, con la seconda più grande riserva di gas convenzionale dopo la Russia, è ostacolato dalle sanzioni che hanno ritardato il pieno sviluppo del giacimento di gas offshore di South Pars.

Occhi puntati sul Qatar

Il Qatar è stato uno dei primi a sviluppare le sue enormi riserve offshore di North Field ed è oggi il primo esportatore di GNL al mondo, posizione che negli ultimi anni ha condiviso talvolta con gli Stati Uniti e talvolta con l’Australia. Tutti gli altri produttori di petrolio e gas del Golfo Arabo sono importatori netti di gas naturale e GNL, dal momento che nelle prime fasi dello sviluppo delle proprie risorse energetiche si sono concentrati sul greggio anziché sul gas. Ma le cose sono cambiate quando la domanda regionale di gas, combustibile dominante per la produzione di energia.

Il mutamento nei modelli di domanda e la prospettiva di un’ulteriore contrazione delle forniture russe verso l’Europa hanno spronato i produttori mediorientali a intensificare i loro progetti di espansione riguardanti il gas, alcuni dei quali erano stati pianificati prima della crisi ucraina.

Il Qatar intende espandere la sua capacità di produzione di GNL del 40 percento nel corso dei prossimi cinque anni. Gli Emirati Arabi Uniti e l’Oman stanno approfittando dei prezzi elevati del GNL e stanno aggiungendo capacità di esportazione di GNL. Il Mediterraneo orientale è emerso quale nuovo promettente hub del gas e potrebbe alleviare il mercato europeo, inizialmente attraverso le esportazioni di GNL dagli impianti sottoutilizzati dell’Egitto mentre le forniture russe diminuiscono. Considerazioni geopolitiche e l’elevato costo della costruzione di collegamenti con l’Europa potrebbero rappresentare un ostacolo all’avanzamento del progetto del gasdotto East Med, sebbene il riallineamento delle alleanze all’interno della regione e un riavvicinamento con la Turchia da parte di Israele ed Egitto potrebbero aprire la strada a rotte alternative per fornire gas naturale dal Mediterraneo orientale e potenzialmente anche dagli stati del Golfo all’Europa. Sia gli Emirati Arabi Uniti sia il Qatar si sono assicurati attività connesse al gas nel Mediterraneo orientale insieme alle compagnie energetiche internazionali.

La crescita della domanda di gas nell’ultimo decennio è dovuta al Nord America, alla Cina e al Medio Oriente più che all’Europa. Il Medio Oriente rappresenta un mercato importante per il gas naturale, nonché un consumatore maggiore rispetto all’Unione Europea, in gran parte vista come la regione di punta per il mercato del gas naturale. La regione del Medio Oriente detiene la quota di energia primaria proveniente da gas naturale più alta al mondo, superando i paesi dell’ex Unione Sovietica. Sebbene vi siano segnali che in alcune parti del mondo il consumo di gas naturale abbia raggiunto un livello stabile e potrebbe diminuire, il passaggio dal petrolio al gas per la produzione di energia in Medio Oriente prosegue senza segni di interruzione, tranne forse negli Emirati Arabi Uniti che, tra tutti i paesi produttori di petrolio del Golfo, presentano il mix energetico più diversificato.

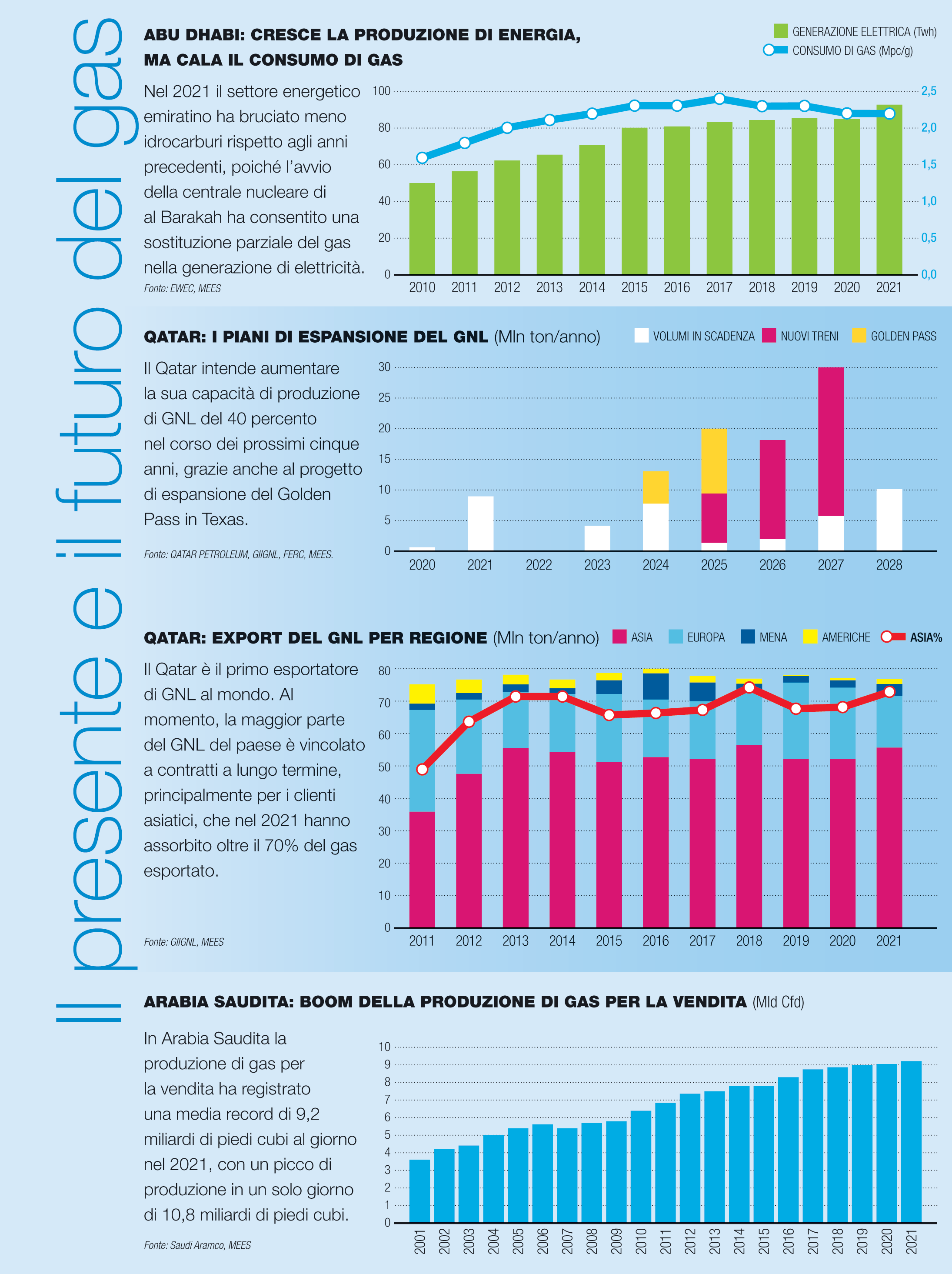

L’avvio della centrale nucleare di al Barakah ad Abu Dhabi nel 2020 ha in parte sostituito il gas naturale nella generazione di elettricità. Nonostante lo scorso anno si sia verificato un aumento nella produzione di energia elettrica pari al 9 percento, il settore energetico ha bruciato meno idrocarburi rispetto a un qualsiasi anno dal 2014. La IEA stima che il consumo di gas degli Emirati Arabi Uniti sia diminuito del 4 per cento nel 2021 e ha affermato che l’aumento delle energie rinnovabili, dell’energia nucleare e della generazione a carbone ha portato a una diminuzione del 10 percento nell’uso del gas.

Tradizionalmente, Abu Dhabi dipende pesantemente dal gas per la produzione di energia. Fino al 2018 oltre il 99 percento dell’elettricità era generata partendo da gas, integrato da moderate quantità di fonti liquide e di radiazione solare. Con Abu Dhabi dipendente dalle importazioni via gasdotto dal Qatar per integrare la produzione interna, il governo ha intrapreso dei piani per ridurre il proprio fabbisogno di gas e aumentare la produzione interna di gas naturale, compreso il gas acido, con la speranza di raggiungere l’autosufficienza entro il 2030.

Gli Eau guadagnano dall’aumento della domanda di GNL

Abu Dhabi ora vuole guadagnare dal redditizio mercato del GNL. La Compagnia petrolifera nazionale di Abu Dhabi (Adnoc) ha recentemente approvato i piani per la costruzione di un nuovo terminale GNL a Fujairah, il cui vantaggio è quello di trovarsi al di fuori dello Stretto di Hormuz, via navigabile strategica che in precedenza è stata fonte di tensioni tra l’Iran e i suoi vicini del Golfo Arabo.

La produzione interna di gas in Europa è in declino e con ogni probabilità è destinata a diminuire ulteriormente dopo che l’Unione Europea ha fissato nuovi severi obiettivi climatici nel suo Green Deal, che comprende l’eliminazione graduale dei combustibili fossili (gas naturale incluso) dal proprio sistema energetico entro il 2050. Sebbene non sia correlata all’agenda europea per la transizione energetica, tale crisi specifica mette in evidenza il problema causato dal repentino allontanamento dagli idrocarburi nel perseguimento degli obiettivi a zero emissioni e l’autocompiacimento nel fare troppo affidamento sulla Russia come fonte sia di petrolio sia di gas.

La dipendenza dell’Europa dal gas russo è supportata dai dati, ma questa vulnerabilità è stata smascherata dal conflitto in Ucraina. Il divieto parziale dell’Ue alle importazioni di greggio russo e l’impegno a eliminare gradualmente il gas russo entro cinque anni avranno implicazioni di vasta portata, ed è probabile che gli esportatori di gas del Medio Oriente e del Nord Africa traggano vantaggio dall’esclusione della Russia.

Gli elevati prezzi del GNL, che hanno esteso il rialzo avviatosi nel 2021, hanno predisposto opportunità di arbitraggio che hanno attirato volumi in Europa da altri mercati, sebbene questa non rappresenti affatto una soluzione a lungo termine all’attuale crisi. La capacità di rigassificazione del GNL in Europa è di circa 200 miliardi di metri cubi/anno (147 milioni di tonnellate/anno), ma più di un quarto di essa si trova in Spagna, che non dispone di sufficienti collegamenti con il resto d’Europa per avere una reale utilità nel rifornimento dei suoi vicini: la Spagna è anche pronta a rifornire il Marocco, dopo che l’Algeria ha smesso di fornire gas al suo vicino a seguito della chiusura del gasdotto Maghreb-Europa occorsa alla fine dello scorso anno.

La Iea afferma che “l’Ue potrebbe teoricamente aumentare gli afflussi di GNL a breve termine di circa 60 miliardi di metri cubi, rispetto ai livelli medi del 2021”, ma aggiunge che “tutti gli importatori stanno pescando nello stesso bacino” e quindi ciò inasprirebbe ulteriormente i prezzi. Al contrario, la Iea propone 20 miliardi di metri cubi come aumento più realistico, ancora solo il 13 percento delle importazioni dalla Russia avvenute lo scorso anno. Gli Stati Uniti hanno dichiarato che lavoreranno con partner internazionali per cercare di garantire 15 milioni di tonnellate/anno di GNL per il mercato europeo.

Il Qatar rappresenta una scelta ovvia come fornitore alternativo a medio termine, in quanto è già sulla buona strada per una massiccia espansione in due fasi della sua capacità di produzione di GNL: da 77 milioni di tonnellate/anno a 127 milioni di tonnellate/anno entro il 2027.

Al momento, la maggior parte del GNL del Qatar è vincolato a contratti a lungo termine, principalmente per clienti asiatici, e sono solo pochi i carichi deviabili. Tuttavia, nel 2023 scadranno diversi contratti di esportazione di GNL del Qatar, pari a circa 4,2 milioni di t/a, seguiti da altri 7,9 milioni di t/a nel 2024, generando spazio per nuovi contratti con la Germania e altre nazioni europee. Ciò significa che a partire dal 2025, quando North Field East sarà entrato in funzione con il primo treno della sua espansione di 49 milioni di tonnellate/anno, il Qatar disporrà di un surplus di gas da esportare.

La maggior parte del GNL del Qatar viene venduto con contratti a lungo termine legati al petrolio, mentre solo l’11 percento è stato venduto sui mercati a pronti. Il Qatar ha difeso i contratti a lungo termine in quanto garanzie di sicurezza energetica in tempi di crisi e preferibili al mercato a pronti, che comporta il rischio di una maggiore volatilità dei prezzi in caso di scarse forniture.

La crisi ucraina ha modificato i flussi commerciali poiché l’Europa è diventata un mercato premium per il GNL. Con i 2,07 milioni di tonnellate registrati ad aprile, i volumi di esportazioni di GNL dal Qatar verso l’Europa sono stati i più alti da marzo 2021. L’espansione del GNL del Qatar è accompagnata da uno sforzo per produrre carichi di GNL carbon neutral o green per allineare il suo prodotto a standard ambientali più elevati in risposta alla domanda dei clienti. I suoi piani includono oltre 11 milioni di tonnellate/anno di cattura e stoccaggio del carbonio e 5 GW di energia solare entro il 2035.

QatarEnergy afferma che uno dei progetti di punta è “l’ulteriore diffusione della tecnologia di cattura e stoccaggio del carbonio (CCS) per catturare oltre 11 milioni di tonnellate all’anno di CO? in Qatar entro il 2035. Questi progetti ridurranno ulteriormente l’intensità di carbonio degli impianti di GNL del Qatar del 35 percento e dei suoi impianti a monte di almeno il 25 percento (rispetto ai precedenti obiettivi, pari rispettivamente al 25 percento e al 15 percento), rafforzando l’impegno del Qatar nel fornire responsabilmente GNL più pulito su larga scala a sostegno della transizione energetica”.

Le migliori prospettive di mercato hanno sostenuto i produttori di tutto il mondo e dopo un rallentamento decennale dovrebbero agevolare una nuova ondata di investimenti e contratti di vendita di gas.

Gli Emirati Arabi Uniti, che vogliono porre fine alla propria dipendenza dal Qatar per il gas, sono un attore relativamente piccolo nel mercato globale del GNL, ma ora intendono agguantare una fetta più grande del commercio di GNL. L’Adnoc sta progettando di costruire un nuovo impianto di esportazione di GNL da 9,6 milioni di tonnellate/anno nell’emirato di Fujairah in risposta a quella che, a suo avviso, è una crescente domanda globale di gas naturale. Adnoc Lng attualmente gestisce impianti con una capacità di 5,8 milioni di tonnellate/anno sull’isola di Das. Lo scorso anno il Consiglio di Adnoc ha approvato i piani per espandere la capacità dell’azienda a 12 milioni di tonnellate/anno, il che implica che le nuove strutture avrebbero una capacità di circa 6 milioni di tonnellate/anno. Una volta operativi, potenzialmente già nel 2027/28, gli impianti di Fujairah porteranno la capacità di Adnoc Lng fino a 15,4 milioni di tonnellate/anno.

Sebbene l’aggiunta pianificata dagli Emirati Arabi Uniti sia sovrastata dalla capacità di esportazione di GNL del Qatar, la scelta di costruire il nuovo impianto a Fujairah offrirà ad Abu Dhabi una rotta più breve verso i mercati fornendo un accesso diretto all’Oceano Indiano, mentre le petroliere del Qatar devono intraprendere la via più lunga attraverso le acque del Golfo e lo Stretto di Hormuz. Ciò non solo riduce il tempo di navigazione per gli utenti finali, ma rimuove il rischio (basso, ma sempre presente) che l’Iran possa reiterare minacce di chiusura dello stretto, sebbene ciò sia tecnicamente difficile da realizzare. Il terminale di esportazione di GNL pianificato da Adnoc a Fujairah offrirà anche strutture di bunkeraggio di GNL.

Attualmente, l’unico impianto regionale di esportazione di GNL al di fuori di Hormuz è il terminale di Oman LNG da 10,4 milioni di tonnellate/anno. Per il prossimo anno è previsto il completamento del processo di debottlenecking dei tre treni di liquefazione di Oman Lng, con un conseguente incremento della capacità nominale a 11,4 milioni di tonnellate all’anno.

Oman LNG si sta anche dedicando all’esportazione di Green LNG e, come Abu Dhabi, sta istituendo un impianto di bunkeraggio di GNL nell’hub industriale di Sohar.

L’Arabia Saudita apre allo shale

L’Arabia Saudita, la potenza petrolifera della regione, sta sviluppando le proprie risorse di gas convenzionali e non convenzionali e tuttavia non prevede di unirsi al club degli esportatori di gas.

Il paese ha stanziato 110 miliardi di dollari per lo sviluppo delle riserve di gas di scisto del bacino di Jafurah, stimate in 200 mila miliardi di piedi cubi. Una volta raggiunta la piena operatività, entro il 2030 la Saudi Aramco intende portare la produzione di Jafurah a 2 miliardi di piedi cubi al giorno (cubic feet per day, cfd) di gas di vendita, con 418 milioni di piedi cubi al giorno di etano e 630.000 barili al giorno di GNL e condensato. Inoltre, potrebbe fornire feedstock per la produzione di ammoniaca blu.

Oltre a Jafurah, Aramco sta sviluppando riserve di gas non convenzionali a South Ghawar e pianifica il primo gas per il 2023. Nella prima fase dovrebbe produrre di 200 milioni di piedi cubi al giorno di gas di vendita e 34.000 di barili al giorno di condensato.

Saudi Aramco ha annunciato il 20 marzo l’intenzione di aumentare del 50 per cento la produzione di gas entro il 2030. La compagnia energetica statale dichiara che il gas aggiuntivo sostituirà il petrolio nel settore energetico e fornirà materie prime per il settore petrolchimico e gli impianti previsti per l’idrogeno blu. La produzione di gas per la vendita ha registrato una media record di 9,2 miliardi di piedi cubi al giorno nel 2021, incluso un record di produzione in un solo giorno di 10,8 miliardi di cfd.

Il primo progetto previsto riguarda l’espansione di 1,07 miliardi di cfd dell’impianto di trattamento del gas di Hawiyah, che porterà la capacità di trattamento del gas del regno a 19,5 miliardi di cfd. L’espansione sarà in funzione entro la fine dell’anno. Un ulteriore 1,3 miliardi di cfd di capacità di produzione di gas grezzo entrerà in funzione quest’anno con il completamento dei progetti di compressione del gas Hawiyah e Haradh.

Sono attesi maggiori guadagni nel 2025, quando è prevista l’entrata in funzione dell’impianto di trattamento del gas di Tanajib da 2,5 miliardi di cfd, il che porterà la capacità di trattamento a 22 miliardi di cfd.

Per far collimare l’offerta di gas e questo modello di domanda stagionale, Saudi Aramco sta sviluppando l’impianto Hawiyah Unayzah Gas Reservoir Storage. La società afferma che entro la fine dell’anno sarà in grado di riversare nell’impianto 1,5 miliardi di cfd e che entro il 2024 sarà in grado di prelevare 2 miliardi di cfd per il proprio fabbisogno interno, in particolare durante l’alta stagione estiva, quando la domanda di energia per il raffreddamento aumenta vertiginosamente.

Aramco ha investito molto anche nel suo Master Gas System (MGS), che ad oggi ha la capacità di fornire 9,6 miliardi di cfd nelle regioni orientali, centrali e occidentali del regno. La società è attualmente all’opera per espanderlo a 12,5 miliardi di cfd e, sebbene il progetto sia in ritardo di anni rispetto al cronoprogramma, Aramco afferma che ora “il completamento è previsto nella seconda metà del 2022”.

Nel vicino Bahrain, tuttavia, il quadro non è così roseo e lo stato insulare è sul punto di divenire un importatore di GNL; è infatti probabile che la domanda superi l’offerta prima della fine del decennio, a meno che l’esplorazione non produca dei risultati. Nel prossimo futuro il Bahrain potrebbe iniziare a importare GNL attraverso la sua unità galleggiante di stoccaggio e rigassificazione (Floating Storage and Regasification Unit, Fsru) inattiva, con un carico di prova previsto già nel 2023.

Avendo accantonato i piani per lo sviluppo di riserve di petrolio non convenzionali in seguito a considerazioni di natura tecnica e di costo, la holding statale per l’energia si concentrerà sul mantenimento della produzione di gas. Il regno produce circa 1,65 miliardi di cfd di gas venduto, destinato al consumo interno per la generazione di energia, per la fusione dell’alluminio e per prodotti petrolchimici.

La principale fonte ipotetica di gas aggiuntivo è rappresentata dal profondo strato pre-Unayzah posto al di sotto del giacimento del Bahrain, dove le stime iniziali collocano le riserve di gas in loco a 35 Tcf, sebbene saranno necessarie ulteriori perforazioni per valutare il suo vero potenziale. Quest’anno sono previsti due pozzi esplorativi, che potrebbero fornire maggiori informazioni. Se i risultati saranno positivi, Nogaholding intende avviare un programma di sviluppo di 10-15 pozzi e iniziare ipoteticamente con le perforazioni entro la fine di quest’anno.

Il miglioramento delle prospettive del mercato globale ha rivitalizzato l’industria petrolifera e del gas in tutto il mondo e dopo un rallentamento decennale dovrebbe facilitare una nuova ondata di investimenti e contratti di vendita di gas. Le entrate straordinarie generate dai produttori arabi del Golfo grazie a prezzi del petrolio e del gas nettamente più elevati aumentano la probabilità che questi progetti proseguano e forniscano gas incrementali in tempo per evitare un altro shock energetico prima della fine del decennio.